Puenta: w sytuacji częściowej spłaty kredytu „frankowego” w CHF, tylko na potrzeby wykazania, że konsument zapłacił już bankowi więcej, niż od niego otrzymał (w celu uzyskania zabezpieczenia), można jego świadczenia dokonane w CHF przeliczyć na PLN i zsumować z pozostałymi spłatami.

Z upływem czasu możemy zauważyć tendencję sądów do upraszczania procesu frankowego. Chociaż wciąż zdarzają się wyjątki, coraz większa część sędziów podchodzi asertywnie do wniosków formułowanych przez strony. Dotyczy to zwłaszcza wniosków dowodowych banków. Zwłaszcza w wydziałach, w których sprawy frankowe to nie pierwszyzna, postępowanie sądowe ogranicza się do przeprowadzenia dowodów z dokumentów ściśle związanych z kredytem oraz odebrania zeznań od osób uczestniczących w zawieraniu umowy. W związku z tym spada też ilość koniecznych do przeprowadzenia posiedzeń sądu. Taką praktykę należy ocenić bardzo pozytywnie. Liczne wnioski dowodowe zgłaszane przez banki, takie jak żądanie przesłuchania pracownika „centrali”, który ma jedynie ogólną wiedzę o akcji kredytowej, nie przyczyniają się bowiem w żaden sposób do rozstrzygnięcia konkretnej, indywidualnej sprawy. Niewątpliwie ta bardziej zdecydowana polityka ma na celu wyjście naprzeciw kredytobiorcom, którzy w sposób masowy ruszyli do sądów.

Niestety, jeżeli chodzi o długość procesu, to szalę w drugą stronę przechyla właśnie ilość spraw frankowych. Powoduje ona, że w niektórych sądach na prawomocne rozstrzygnięcie kredytobiorcy muszą czekać nawet 5 lat. Choć zdarzają się bardzo szybko przeprowadzone postępowania (o jednym z nich pisałem ostatnio na fb profilu Pozew frankowicza), to jednak regułą jest długie oczekiwanie na rozprawę (terminy są wyznaczane nawet na rok do przodu).

Jest to rzecz jasna zniechęcające dla kredytobiorców. Negocjacje z bankiem i zawarcie choćby mało korzystnej ugody może jawić się więc bardziej atrakcyjne, zwłaszcza w aktualnej, trudnej sytuacji ekonomicznej. Wykorzystując jednak instytucję zabezpieczenia, możemy zniwelować negatywne konsekwencje oczekiwania na prawomocne rozstrzygnięcie.

Jest ono możliwe do uzyskania zwłaszcza w sytuacji „nadpłacenia” kwoty kredytu. Jeżeli więc frankowicz zapłacił już z tytułu rat kapitałowych i odsetkowych (a także innych opłat dokonanych na podstawie umowy kredytu) kwotę przewyższającą tę, która została mu pierwotnie wypłacona, możemy liczyć na zawieszenie rat kredytu. Jeżeli zaś zapłata kredytobiorcy jeszcze tego poziomu nie przekroczyła, to prawdopodobnie różnica i tak musiałaby zostać zwrócona. Jej zapłata w formie aktualnie spłacanych rat nie stoi w sprzeczności z interesem konsumenta.

O samym wniosku o zabezpieczenie napisano już wiele i jestem pewny, że każda osoba szukająca podstawowych informacji w tym zakresie znajdzie je bez problemu. Natomiast w praktyce, jak zwykle pojawiają się różne ciekawe zagadnienia, które mogą sprawiać problemy. Jednym z nich, jest sytuacja, w której kredyt jest częściowo spłacany w CHF. Może się wtedy okazać, że suma środków zapłaconych przez kredytobiorcę w złotych, jest mniejsza niż udostępniona kwota kredytu, chociaż biorąc pod uwagę również środki zapłacone w CHF frankowicz zapłacił już na rzecz banku znacznie więcej.

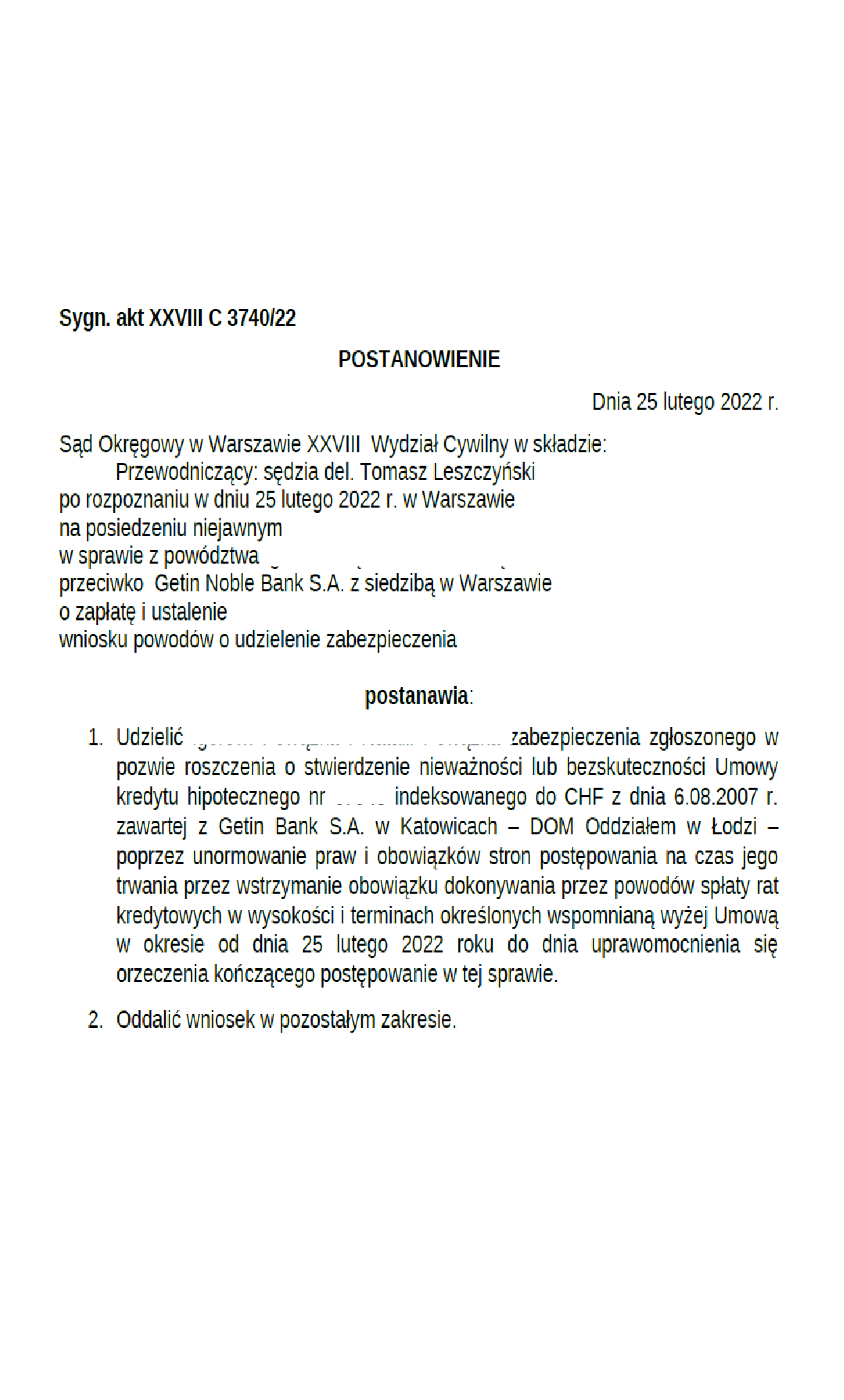

Z taką sytuacją miałem do czynienia w sprawie kredytu indeksowanego do CHF, udzielonego przez GetIn Noble Bank. Opiewała ona na kwotę około 750 tys. zł. Tymczasem w jej wykonaniu kredytobiorca zapłacił bankowi łącznie 133 194,79 PLN i 156 852,97 CHF.

Teoretycznie po ewentualnym unieważnieniu umowy, bank może sformułować wobec kredytobiorcy roszczenie o zwrot kwoty kredytu, z którą potrącić można jedynie 133 194,79 PLN. Powstaje więc pytanie, czy w takim wypadku są spełnione przesłanki do udzielenie zabezpieczenia.

Próbując nakreślić faktyczną sytuację konsumenta zwróciłem uwagę, że przeliczając jego roszczenie wyrażone w CHF na PLN po aktualnym kursie NBP, otrzymujemy kwotę ponad 800 tys. PLN, a więc mimo wszystko wyższą niż kwota kredytu. W konsekwencji, de facto brak udzielenia zabezpieczenia z tej przyczyny, że kredytobiorca od jakiegoś czasu dokonuje spłaty kredytu w CHF, byłoby niesprawiedliwe.

Takie rozumowanie zostało podzielone przez sąd, który udzielił zabezpieczenia. Dzięki niemu, kredytobiorca może spokojnie oczekiwać na rezultat sprawy.